A amortização é um conceito importante nos empréstimos que todas as pessoas devem entender. Quando você pega um empréstimo, seja para comprar um carro, uma casa ou qualquer outra coisa, você não paga o valor total de uma só vez. Em vez disso, você faz pagamentos ao longo do tempo, e a forma como esses pagamentos são estruturados é conhecida como amortização.

Nesse artigo, vamos explorar o que é amortização, os tipos comuns, os métodos utilizados, como essa prática funciona, os benefícios que traz e alguns exemplos práticos. Com isso, esperamos ajudá-lo a entender melhor como os empréstimos funcionam e como você pode gerenciá-los de forma mais eficaz.

Então, vamos começar a entender esses conceitos de forma clara e objetiva, para que você possa fazer decisões financeiras mais informadas.

O que é Amortização?

Amortização refere-se ao processo de pagamento gradual de uma dívida ao longo do tempo. No contexto de empréstimos, isso significa que o valor total do empréstimo, juntamente com os juros acumulados, é pago em parcelas regulares, que podem ser mensais, trimestrais, etc.

Essencialmente, a amortização divide o valor total da dívida em partes que são pagas em um período específico. Cada pagamento inclui tanto uma parte do principal (o montante original emprestado) quanto os juros que foram aplicados ao saldo devedor.

É importante compreender a amortização, pois ela determina como você pagará a sua dívida e quanto acabará pagando ao todo. Entender os termos da amortização pode influenciar sua decisão ao escolher um empréstimo, pois diferentes estruturas podem impactar seu orçamento e planejamento financeiro.

Tipos Comuns de Amortização

Existem diferentes tipos de amortização, e cada um deles pode afetar a forma como você paga seu empréstimo. Conhecer esses tipos pode ajudá-lo a escolher a melhor opção para suas necessidades financeiras.

Os tipos mais comuns de amortização incluem:.

- Amortização constante

- Amortização crescente

- Amortização decrescente

Cada tipo de amortização tem suas características e pode ser mais adequado para diferentes situações financeiras. Por isso, é importante analisar qual delas se encaixa melhor no seu perfil antes de tomar uma decisão.

Métodos de Amortização

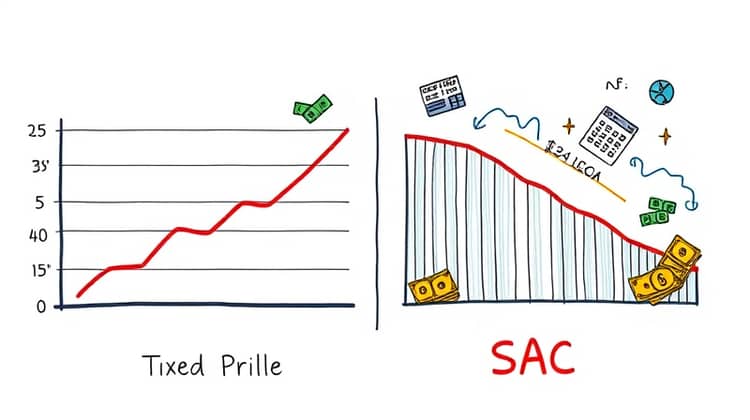

Existem vários métodos de amortização que podem ser utilizados. Cada um deles tem suas especificidades e influencia a forma como os pagamentos são realizados ao longo do tempo. Um dos métodos mais comuns é a Tabela Price, que resulta em parcelas fixas.

Outro método é o sistema de amortização SAC (Sistema de Amortização Constante), que resulta em parcelas decrescentes ao longo do tempo.

- Tabela Price

- SAC (Sistema de Amortização Constante)

Escolher o método certo de amortização pode impactar o valor total pago ao final do empréstimo e a sua capacidade de gerir os pagamentos no dia a dia. É essencial considerar suas circunstâncias financeiras antes de decidir qual método adotar.

Como Funciona a Amortização

Quando você toma um empréstimo, o banco ou a instituição financeira calcula um cronograma de amortização que detalha como cada pagamento será distribuído entre o principal e os juros. Isso significa que, a cada pagamento, uma parte vai para reduzir o saldo devedor e outra parte cobre os juros a serem pagos.

Nos primeiros meses do financiamento, a maior parte da parcela é destinada ao pagamento dos juros, e uma pequena parte vai para o principal. Com o tempo, essa proporção vai se invertendo, já que a dívida total diminui e, consequentemente, os juros também.

Entender esse funcionamento pode ajudá-lo a planejar melhor seus pagamentos e a saber quanto tempo levará para quitar o empréstimo.

Benefícios da Amortização

A amortização oferece vários benefícios importantes que podem ajudar na gestão de suas finanças. Um dos benefícios principais é a previsibilidade. Com um plano de amortização claro, você sabe exatamente quanto precisa pagar a cada mês, o que facilita o planejamento do orçamento mensal.

Além disso, a amortização permite que você perca o medo de dívidas, pois com ela você tem um cronograma estabelecido que o guiará até a quitação do empréstimo.

- Pagamentos previsíveis e organizados

- Facilidade no planejamento financeiro

- Aproximação da quitação do empréstimo

Finalmente, esses benefícios fazem com que a amortização seja uma ótima opção para quem deseja manter o controle sobre suas finanças e evitar surpresas com dívidas.

Exemplos Práticos

Para entender melhor como a amortização funciona na prática, vamos considerar um exemplo simples. Suponha que você pegue um empréstimo de R$ 10.000,00 com uma taxa de juros de 10% ao ano para ser pago em 5 anos. Nesse caso, a cada mês, você fará pagamentos que incluirão tanto o pagamento do principal quanto os juros aplicados sobre o saldo devedor.

Outro exemplo: se você optar pela Tabela Price, as parcelas serão fixas ao longo dos 5 anos, enquanto no sistema SAC, as parcelas iniciais serão mais altas, mas irão diminuindo ao longo do tempo. Isso implica em diferentes impactos no seu fluxo de caixa durante o período de financiamento.

Esses exemplos práticos mostram como a amortização pode ser utilizada em diversos cenários de empréstimo, permitindo que cada um escolha a melhor opção para sua situação financeira específica.

Conclusão

Compreender o conceito de amortização é fundamental para quem deseja tomar empréstimos de forma consciente e inteligente. Ao saber como funciona, os tipos e métodos de amortização, você pode tomar decisões mais informadas que se adequem às suas finanças pessoais.